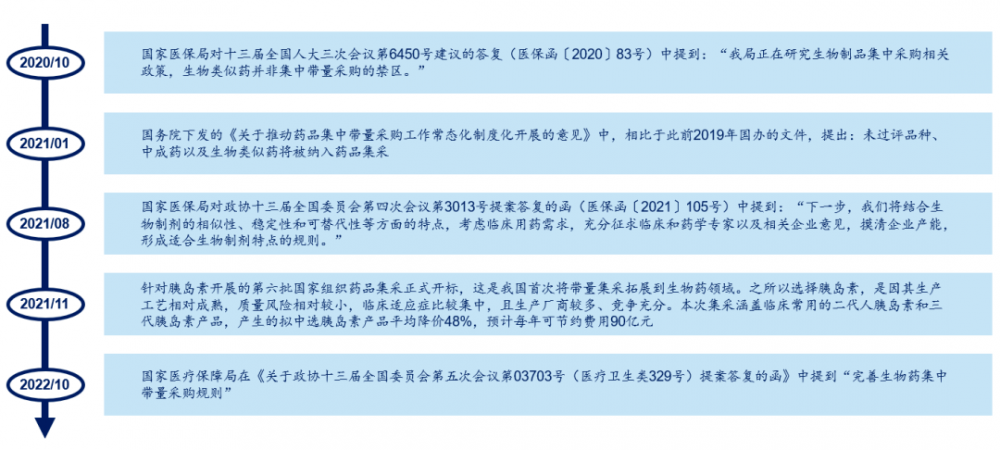

精彩内容

目前国家已落地执行了七批八轮集采,纳入品种以化学药为主,集中在抗感染药和消化与代谢两大治疗领域。随着时间的推移,国采重心由口服化学药向注射剂倾斜,生物药省级集采、中成药联盟集采逐渐开展,为国采提供经验。在历次国采中,跨国药企多处于“陪跑”状态,面对集采弃标或落标,跨国药企有四大应对策略。

药品带量采购政策的趋势

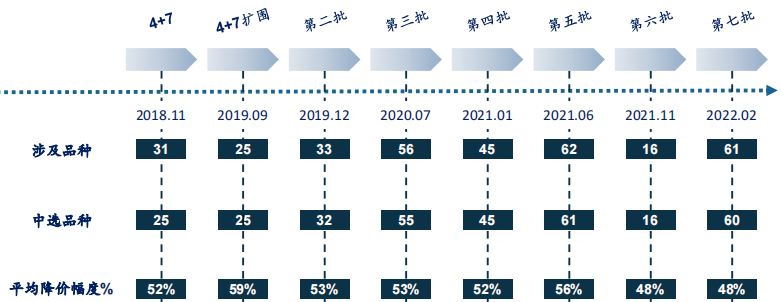

目前,国家已落地执行了七批八轮集中带量采购,频率基本稳定在半年一次。除第六批胰岛素集采外,国采所涉及的品种皆为化学药。化学药集采每轮涉及品种数量不断增加,现在基本稳定在50-60个;平均降价幅度趋于缓和,目前基本稳定在50%左右。

前七批国采情况回顾

根据国家招采部门此前的规划,预计到2022年年底,国采和省采的药品目录将纳入620个品种,但目前的进度落后。未来,620个集采品种可能会包括80%的化学药,以及胰岛素、生物类似药等生物药,也可能覆盖一部分中成药。

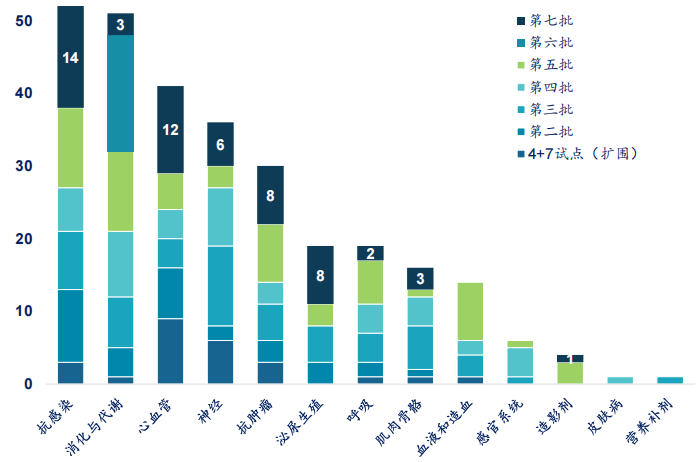

目前纳入国采的品种中有93%是化学药,7%是生物药;抗感染和消化与代谢是纳入国采品种数最多的两个治疗领域,合计占比接近40%,13%为神经系统药物,另外50%的药品分布在心血管、抗肿瘤和呼吸领域。

前七批国采品种数治疗领域分布

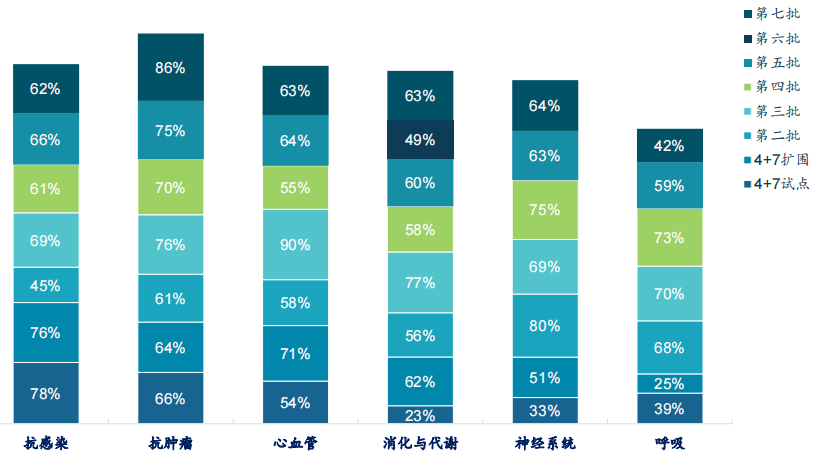

以最高有效申报价与中选价对比,各轮国采降价幅度最大的治疗领域不尽相同,如在4+7试点和扩围中,抗感染药物的降价幅度最大;而在第三批国采中,心血管药物的降幅最大。总体来看,抗肿瘤药在6个主要治疗领域中降幅最大,心血管药物和抗感染药次之。

前七批国采不同治疗领域的降幅

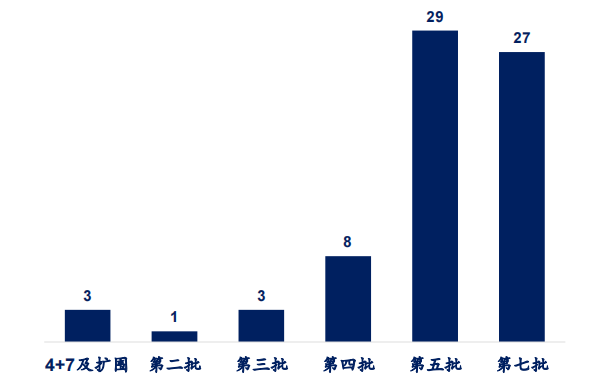

国家集采刚开始的时候主要采购口服化学药,但随着存量注射剂一致性评价正式启动,注射剂报审及过评品种也激增,国采所涉及的品种重心从口服化学药逐渐向注射剂领域倾斜。

历轮国采纳入注射剂数量(不含胰岛素专项)

目前已开展的六批国家化学药集采(不含胰岛素专项)共纳入了71款注射剂,包括泮托拉唑注射剂、奥美拉唑注射剂、美罗培南注射剂、头孢他啶注射剂、碘克沙醇注射剂、头孢呋辛注射剂、多西他赛注射剂、依达拉奉注射剂等多个临床用量较大的品种。

生物药集采可能受限于临床使用风险和供应稳定性而未能在国采中正式铺开,但该类药物的集采政策一直在推进,管理部门也多次释放信号要探索开展生物药集采。目前生物药省级集采已经逐渐开展,广东、武汉、河北、安徽等部分省市出台了生物药集采的相关政策。

各省市生物药集采相关政策

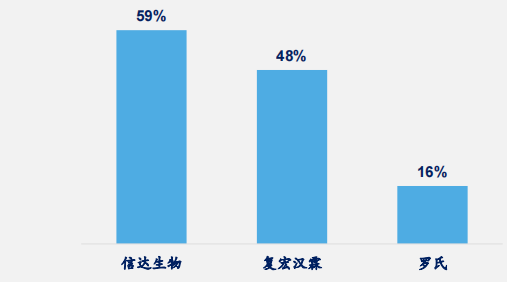

2022年2月,广东11省联盟集采发布招标文件,利妥昔单抗赫然在列,这是首次在省级集采中纳入了单抗类生物药产品。从该品种中选结果来看,信达生物降幅最大,并获得中选资格。该企业的产品获批时间较晚,或许是希望通过中标广东11省联盟集采来获取更大的市场份额。

广东11省联盟集采利妥昔单抗各中选企业降幅

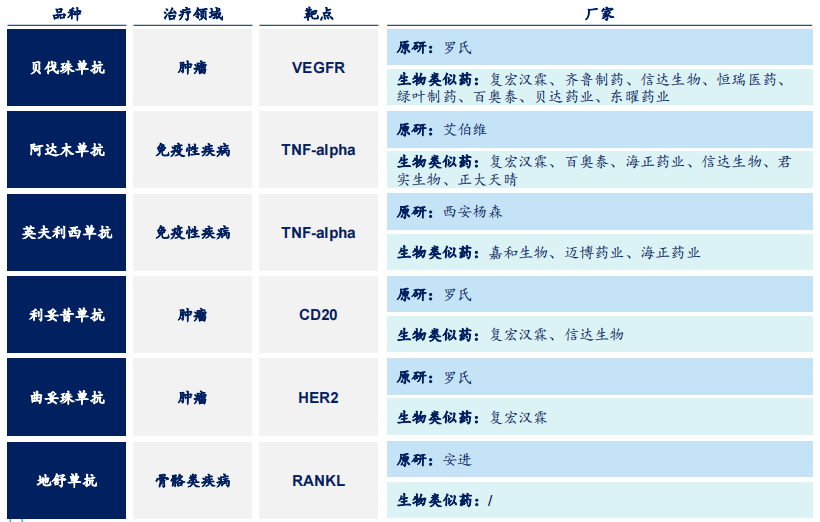

未来国家集采或将优先纳入临床使用较成熟且市场规模较大的单抗类生物药,目前符合这些条件的药物包括贝伐珠单抗、阿达木单抗、英夫利西单抗、利妥昔单抗、曲妥珠单抗和地舒单抗等。

然而,能否触发国家集采有严格的规则设置,通常会对竞争比较充分的产品进行集采。第七批集采所纳入品种需满足原研+过评数量≥4家。如果未来集采也遵循这一标准,则只有贝伐珠单抗、阿达木单抗、英夫利西单抗符合此标准,并有望被纳入国家集采。

有望纳入国采的生物药

跨国药企选择集采中标主要有三大原因:产品矩阵搭建、患者基数庞大和院内保留;跨国药企选择集采落标主要有三大原因:全球价格体系、成本利润因素和较高的患者品牌忠诚度。

近年来,纳入集采的原研药销售额大幅下降。在集采落标或主动弃标时,跨国药企又有哪些应对战略?

笔者认为有四点值得关注。首先是丰富产品线,加快向中国引进新药的速度或从国内药企收购药品;其次是院内、院外全渠道布局,更加重视药品处方外流;第三是降低成本,包括人力成本、研发及生产成本等;最后是品牌建设,持续加强医患教育。

粤公网安备 44011102000070号

粤公网安备 44011102000070号